З 1 січня 2022 року в Україні всі фізичні особи — підприємці (ФОПи) незалежно від розміру доходу і виду діяльності, системи оподаткування у разі застосування розрахункових операцій зобов’язані проводити такі операції через реєстратор розрахункових операцій (РРО) чи програмний реєстратор розрахункових операцій (ПРРО).

З 26 листопада 2021 вступає у дію по всій території України Порядок ведення обліку товарних запасів для фізичних осіб — підприємців, у тому числі платників єдиного податку.

Ці дві події дуже непокоять ФОПів цілої України, не дають спланувати діяльність на наступний рік, змахлювати податки тощо.

Отже, ви – фізична особа — підприємець (ФОП), торгуєте чи надаєте послуги. Отримуєте готівку чи гроші на розрахунковий рахунок. Як вам розібратися у цих всіх законах?

Почнемо із тих ФОПів, які надають послуги.

Вам пощастило трошки більше за “товарних” ФОПів, адже у вас буде трохи менше документації.

Чи потрібно вести вам облік товарних запасів?

Ні, тому, що товарів у вас немає. Тому залишається все, як було до 26 листопада.

Чи застосовувати вам ПРРО чи РРО?

Розрахункова операція – це не тільки готівка, а ще й приймання платіжних карток за допомогою POS-терміналу у точці продажу та інтернет-еквайринг, що підключений на сайті для дистанційних оплат.

Ні, не застосовувати РРО (ПРРО) якщо:

* ваш сукупний дохід за рік не перевищує 1 320 000 грн за цей рік (в наступному році це неважливо);

* ви не застосовуєте розрахункові операції;

* якщо ви надаєте послуги в мережі Інтернет і немає визначеного місця надання послуги;

* ви на єдиному податку 1, 2 чи 3 група.

Так, застосовувати РРО (ПРРО) якщо:

* ваш сукупний дохід за рік перевищує 1 320 000 грн за цей рік (в наступному році це неважливо);

* ви застосовуєте розрахункові операції;

* надаєте платні послуги в сфері охорони здоров’я;

* ви на єдиному податку 2 чи 3 група, на загальній системі оподаткування.

Значно складніше розібратися із “товарними” ФОПами.

Почнемо з РРО та ПРРО. Чи потрібні вони?

Ні, не застосовувати РРО (ПРРО) якщо:

* ваш сукупний дохід за рік не перевищує 1 320 000 грн за цей рік (в наступному році це неважливо);

* ви не застосовуєте розрахункові операції;

* ви на єдиному податку 1, 2 чи 3 група.

Так, застосовувати РРО (ПРРО) якщо:

* ваш сукупний дохід за рік перевищує 1 320 000 грн за цей рік (в наступному році це неважливо)

* ви застосовуєте розрахункові операції

* ви торгуєте (в наступному році це не важливо):

* технічно складними побутовими товарами, що підлягають гарантійному ремонту;

* лікарськими засобами та виробами медичного призначення (ветеринарних препаратів та засобів для лікування тварин це не стосується!);

* ювелірними та побутовими виробами з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння;

* ви на єдиному податку 2 чи 3 група, на загальній системі оподаткування.

А що ж із веденням обліку товарних запасів?

Тут податківці намагалися зобов’язати ФОП вести облік товарів хоча б у певних випадках (і ці випадки трохи потішать, деталі далі). І таким випадком наразі є торгівля товарами у поєднанні з розрахунковими операціями.

Так з 1 серпня 2021 року були внесені зміни до Закону про РРО, і тепер деякі категорії ФОП повинні вести товарний облік.

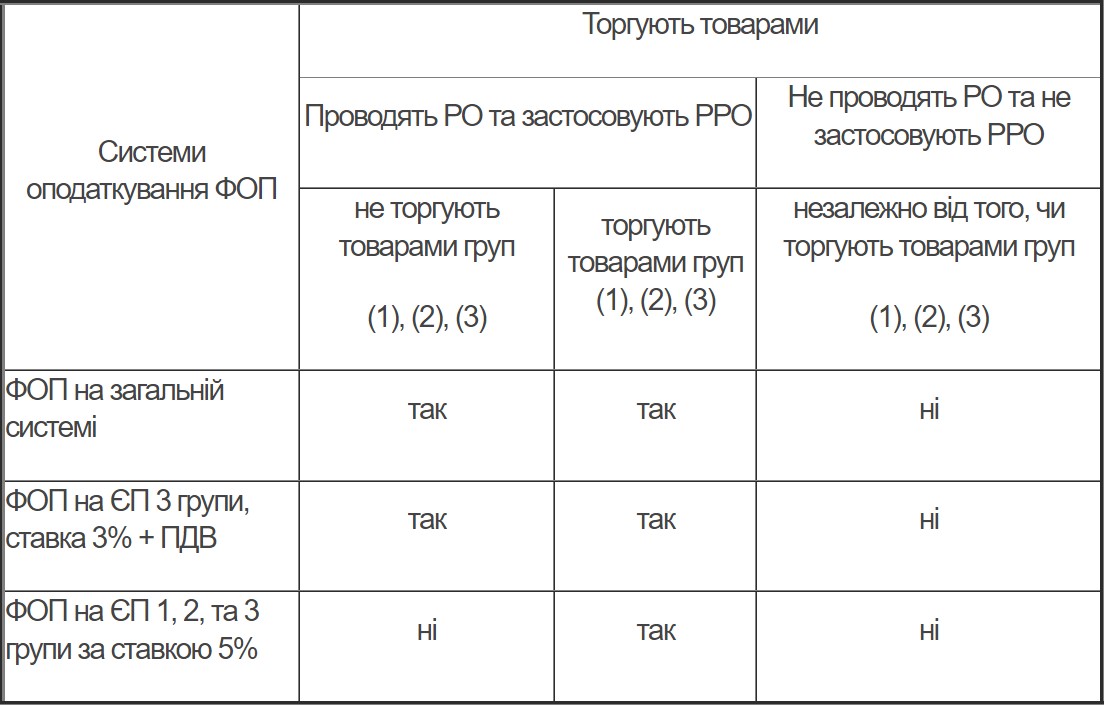

Товарний облік повинні вести ФОП, які торгують товарами та здійснюють розрахункові операції та належать до таких груп:

1) всі ФОП на загальній системі;

2) всі ФОП на єдиному податку 3-ї групи за ставкою 3% (платники ПДВ);

3) всі ФОП на єдиному податку будь-якої групи, які торгують такими трьома групами товарів:

* технічно складними побутовими товарами, що підлягають гарантійному ремонту;

* лікарськими засобами та виробами медичного призначення (ветеринарних препаратів та засобів для лікування тварин це не стосується!);

* ювелірними та побутовими виробами з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Отже, Товарний облік не ведуть ФОП-єдинники, які одночасно:

* перебувають на єдиному податку 1, 2 та 3-ї групи за ставкою 5% (неплатники ПДВ);

* не торгують трьома групами товарів, що зазначені вище.

Яким ФОП потрібно вести товарний облік:

У даній таблиці зібрано всі варіанти та дано відповіді на те, що потрібно, а що не потрібно.

Що ж робити з товарами, які були в обігу ще до моменту введення обов’язкового товарного обліку?

Зробити інвентаризацію, підрахувати суму товарів за ціною їх реалізації та внести в форму обліку як опис залишків товарів на початок обліку.

Відповідальність за порушення або що буде за невиконання Порядку ведення обліку товарних запасів для фізичних осіб — підприємців, у тому числі платників єдиного податку.

Заборонено продаж товарів, на які у місцях продажу цих товарів відсутні і первинні документи, записи про які внесено до форми обліку і відповідні записи у Формі обліку про наявні первинні документи або і те і інше. І відповідальність ФОП за неведення товарного обліку або ведення з помилками та не в повному обсязі, ненадання форми обліку та первинних документів під час перевірки у розмірі подвійної вартості товарів, які не обліковані в встановленому порядку, за цінами реалізації, але не менше 10 неоподатковуваних мінімумів доходів громадян (170 грн).

Джерело: ВН, Державна податкова служба України